過去に書いた経済コラムよりFrom the economic column I wrote in the past

日銀の危うい綱渡り

2017年6月

銀行に預けられている預金の残高が、ついに1000兆円になったそうですね。

よく考えてみれば不思議な感じがします、日銀によるゼロ金利政策の結果、銀行にお金を預けてもほとんど利息はもらえません、にも関わらずなぜ銀行に巨額のおカネが集まるのでしょう・・・

そもそも日銀によるマイナス金利の導入は、

消費を活性化⇒インフレ誘導

というシナリオを描いてのものでしたが、実際のお金の動きはむしろ逆で、おカネはゼロ金利をものともせず、あいかわらず(ほぼ)金利ゼロの預貯金や現金に吸い寄せられています。それだけ国民のデフレマインドは強固で、しかも日本の将来に対して悲観的な見通しが定着しているとしか思えません。将来に対する不安が大きい分、消費を抑えひたすら現金を積んでいる・・・日本の将来に対する明るい見通しが立てられないので、日本株投資に対しても積極的になれない・・・これが預金残高増加の構造ではないでしょうか。

一方で銀行に集まったお金のその後の流れはどうでしょうか。銀行の大きな仕事の一つは金融仲介で、本来はこの1000兆円を個人や企業に貸さなくてはなりません。が、どうもうまくいっていないようです。日本の上場企業が保有する現預金は112兆円にのぼり、こちらも過去最高水準です、自己資本比率も初めて40%を超えました。企業も現預金でおなか一杯の状況だといってよいでしょう。

つまり個人も企業もたらふく現預金を抱え込み、肝心の消費や投資にお金が回らない状態といってよいでしょう。その結果銀行に滞留した巨額のおカネの一部は日銀に当座預金として還流し、その残高はすでに360兆円を超えてしまいました。直近一年間だけを振り返っても、日銀当座預金残高は60兆円ほど増えた勘定です(注)

注)日銀サイトより、2016年6月と2017年6月を比較

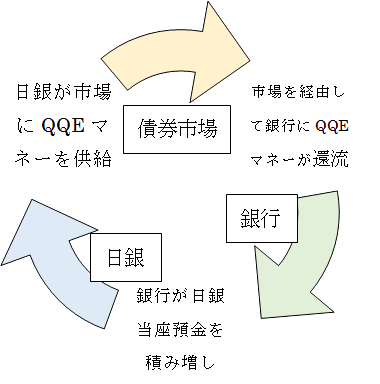

一方で日銀が国債購入の対価として市場に供給したQQEマネーのほうはどうでしょう。日銀は年80兆円をめどにマネーを供給するとしていますが、実際には年60兆円程度のペースに落としているようです。仮に60兆円が現在のQQEのペースだとすれば、この金額はちょうど上記の直近一年間の日銀当座預金の増加とほぼ同額です。つまり以下図のように

日銀によるマネーの供給⇒市場でダブついたマネーが銀行に還流⇒銀行がほぼ同額を日銀に当座預金として預ける

という構図で、「60兆円のQQEマネー」は市場を通し日銀と民間銀行の間でキャッチボールされているだけです。不動産業や飲食業、ロボット関連の大企業のなかには設備投資を増やす傾向も見られますが、企業全体でみれば資金のニーズは弱いといえるでしょう。

このような環境で日銀がいくら積極的にQQEを行っても、供給したおカネは当座預金として日銀に戻ってくるだけで、これはどう考えても正常な姿には見えません。もはや日銀は金融政策でできることをやりつくしているように思います、これ以上の日銀頼みは我が国経済にとって逆に、金利の急騰や急激なインフレなどリスク要因になるのではないでしょうか。

ご参考までに以下は各中央銀行のバランスシート規模と対GDP比です。

- 日銀、500兆円(93%)

- FRB、500兆円(23%)

- ECB、520兆円(28%)

注)FRBはアメリカ、ECBはヨーロッパ、数字はいずれも現時点での概算、( )内は対GDP比

これをみればいかに日銀が危うい綱渡りをしているかわかります。

単なる入札代行ではなく、このサイトの主催者である田中がコンサルさせて頂きます、コイン初心者の方でも安心してご利用いただけます。