過去に書いた経済コラムよりFrom the economic column I wrote in the past

バブル以降の日本株をどう見るか

2017年11月

26年ぶりの高値、史上初の連続16連騰・・などと聞きますと、日本株はすでにバブル状態ではないかとお思いになる気持ちはよくわかりますし、現に最近そのような質問を受けることも多いです。

無理もありません。一昔前にはリーマン・ショックがあり、日本株がホンの一年ほどで半分になったこともありました。さらにさかのぼればITバブル崩壊で、日経平均が3年で1/3になりました。この26年を振り返れば、日経平均は現在の水準である2万2000円台が天井で、下記グラフの赤矢印のように、その都度急落に見舞われてきたことになります。ですから株価がこの水準に近づいてまいりますと、どこかで急落するんじゃないかという不安が、ムクムクと台頭してくるのも当然ではないかと思います。

(Yahoo Financeサイトより転載、1985年から2015年までの日経225株価指数の推移)

でもいたずらに不安感だけを持つのは正しい姿勢ではないと僕は思います、過去どのような理由で2万3000円を抜くことができなかったのか、そして今回も同じ現象が起きえるのか・・・この点について冷静に分析しなくては、相場を見あやまる可能性があると思います。

では過去何度かあった20,000円台乗せを、キープできなかった理由は何だったのでしょう。

1989年のバブル崩壊以降現在に至る世界経済を振り返りますと、例えばITバブルの崩壊や、アジア通貨危機、ロシアの債務危機、1ドル=70円台の超円高、リーマン・ショックなど、日本株上昇を阻んだ理由はそれなりにあったと思うのですが、実はこれらの逆境はさほど大きなものではなく、もっと本質的かつ日本固有の問題が、日本株の上昇を阻んでいたような気がします。

なぜならほかの国々の株価はほぼ例外なく、この26年の間に過去最高値を更新しているからです。にもかかわらず日本の株価はいまだに過去最高値(1989年末の38,915円/日経平均株価)に対し、わずか6掛け以下の水準に過ぎません。ですからこの日本株の特異な動きの原因を解明することが、今後の相場を予測するうえで重要ではないかと思うわけです。

考えてみればこれは不思議な話です、ITバブルやリーマン・ショックの震源地だったアメリカ、アジア通貨危機の震源地だったアジア諸国、欧州債務危機の震源地だったヨーロッパ諸国・・・これらの国々の株価が近年のきなみ過去最高値を更新するなか、なぜ日本株だけが28年も前に記録した過去最高値の6掛け水準に甘んじているのでしょう。

注)1991年と比較しますと、アメリカ株は約7倍、欧州株は約4倍になっています

やはりそこにわが国経済固有かつ本質的な問題があると考えざるを得ません。ではその“問題”とはいったい何だったのでしょう。

一言でいうならばバブルの後遺症ではないかと思います。

1990年に日本のバブルは崩壊し、それを境に株や不動産相場が急落しましたが、この資産価格の崩落は単に表面的な現象にすぎず、実は地下部分で不良債権という恐ろしい根っこが育っていました。一般のサラリーマンから民間の零細企業、中小企業、大企業まで・・・社会全体が株や不動産に熱狂した結果、これら資産の崩落は社会全体で巨額の不良債権を生み、そしてそれは時間の経過とともに、銀行、証券会社、生保といった最終的なマネーの出し手に凝縮されてゆきました。ちょうど無数の支流が一つの大河にまとまるように・・・。

これに対し当局は抜本的な対策、すなわち大規模な資本注入を決められず、その都度小手先の政策(財政出動や低金利政策)で時間稼ぎに終始し、時間を浪費し続けたといってよいでしょう、この問題に終止符を打ったのは小泉政権時代の竹中平蔵大臣(2003年)ですが、逆に言えば1989年~2003年まで、わが国経済は不良債権問題を引きずり続けていたといえるでしょう。

この間を振り返りますと、さまざまな出来事がありました。その代表的な例は1997年で、あの年わが国の金融システムは崩壊寸前でした。拓銀(北海道拓殖銀行)、山一證券、三洋証券など大手金融機関が次々に破綻し、(影響の大きさから報道が自粛されたと聞きますが)多くの銀行の店頭で取り付け騒ぎまでありました。

翌1998年には長期信用銀行(長銀)、2003年には現りそな銀行といった、わが国経済の根幹をなす金融機関の破綻もありました。一時的に鎮静化したようにみえる時期もあったのですが、抜本的な資本注入を先延ばした結果、不良債権は根雪のように金融機関に蓄積し、その体力を消耗させてゆきました。そして大手金融機関の経営破綻が起きるたび、日本経済全体に対する疑念が深まり、都度株価は大きく下げました。

つまりバブル崩壊以来2003年に至るまでの株価は、公的資本や財政の小出しによって起きる一時的な楽観と、小手先の政策によって延命された金融機関の破綻の間で、揺れていただけです。

このような理由から僕は、バブル崩壊以降現在に至る日本株相場は決して一連のものではなく、2003年の大規模資本注入の成功を境に、全く質が変わったとみておくべきだと思うわけです。

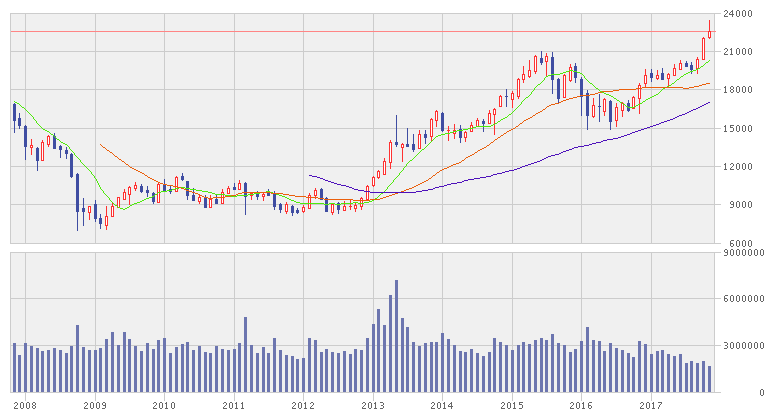

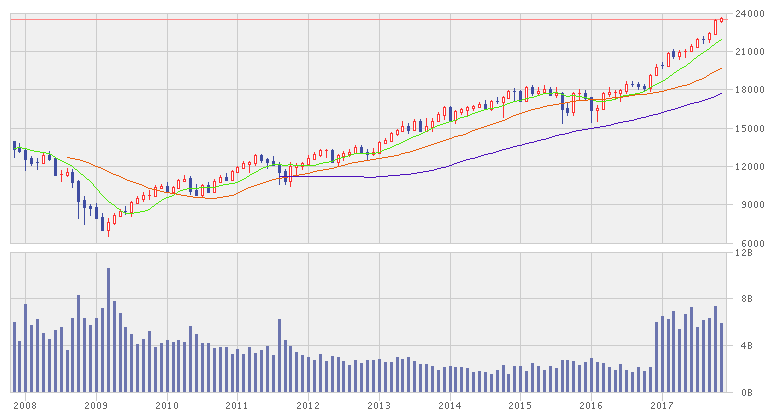

一方で2003年以降の日本株を振り返りますと、バブルの後遺症から脱出した割には決して順風満帆というわけではありませんでした。特に2007年から2008年末にかけ日本株は大きく下げておりますが、ご存知のようにこれはサブプライム・ショックによるもので、日本株固有の現象ではありません。ご参考までに以下は日米の10年間株価チャートです。上は日本株、下はアメリカ株です。

(日経225株価指数、過去10年間推移:楽天証券サイトより転載)

(NYダウ平均株価指数、過去10年間推移:楽天証券サイトより転載)

単純移動平均(9月) 単純移動平均(24月) 単純移動平均(60月)

お比べいただいたように両者の形状に大きな違いはありません。

このようなことから僕は、以下のように考えるわけです。

- 1989年~現在に至る日本経済は、2003年までの前半とそれ以降の後半に分けて考える必要がある

- 2003年までの前半はバブルの後遺症の修復期間であり、日本株は常に頭を押さえられる形になっていた

- 2003年を境に日本経済は新たな段階に入ったが、不幸にも2007年~2008年にかけて起きたサブプライム・ショックの逆風を受けた

- 2008年以降の数年はサブプライム・ショックの後遺症が続いたが、その影響は徐々に薄れつつあり、日本経済は本来の強さを取り戻しつつある

もしこの推測が正しければどうでしょう、先ほどお話ししましたように、わが国の不良債務処理は2003年でほぼ完了しており、その後この問題が株価に与える影響はなくなったと考えてよいでしょう。2008年に起きたリーマン・ショックの影響で、日本の企業の業績は一時的に悪化しましたが、それも克服が完了し、すでに企業の業績は過去最高レベルに達しております。

一方でバブル時に60倍を超えていたPERを見ても、今期予想ベースで14倍台まで下がり、指標的にみてすでに適正です。つまりこれからは企業業績の拡大分だけ、日本株が上昇してゆくことになるでしょう。

バブル崩壊以降28年にもわたり、日経平均は23,000円の壁を超えることができませんでしたが、このような理由からすでに日本株のトレンドは転換したと僕は思っています。私たちもバブル後遺症モードから、頭を切り替えるべきではないでしょうか。少なくとも日本株のみが世界から取り残されることはないと思います。

単なる入札代行ではなく、このサイトの主催者である田中がコンサルさせて頂きます、コイン初心者の方でも安心してご利用いただけます。