過去に書いた経済コラムよりFrom the economic column I wrote in the past

沈む中国と昇るインド

2023年9月30日

21世紀に入って22年が過ぎましたが、ここまでは中国の時代だったといっていいでしょう。同国のGDPは10兆元から130兆元(注)まで増えましたし、一人当たりのGDPも7,870元から91,800元(注)まで増えました。

注)数字は概算で130兆元/9180元はIMFが推計する2023年の数字です

現在のドル元レートは1元≒0.14ドルなので、ドル建ての一人当たりGDPは12,860ドルほどになります、世界銀行による高所得国の目安は13,845ドルなので、同国が近々高所得国になるのは間違いありません。

でもそのあとはどうでしょう。

沈む中国

以前このレポートやメルマガでもお話ししましたが、今の中国は問題だらけです。

日本以上の速度で少子化、高齢化が進んでいますし、すでに人口の減少も始まりました。10年ほど前、すでに「将来の人口減少が中国の社会問題になる」との予想がありましたが、当時の僕は「一人っ子政策をやめれば人口減少問題は片付くんじゃない?」などと楽観的に見ていました、でもそれは甘かったようです。一人っ子政策をやっている間に国民のほうが国の将来を先読みしてしまい、国の強制ではなく自らの判断で一人っ子志向を強めてしまったのです。もはやこの問題は政府の強制力でどうにかなるというものでなく、少子化と高齢化はジワジワと経済成長の足を引っ張り続けるに違いありません。

社会保険制度の未整備も大きな問題だと思います。

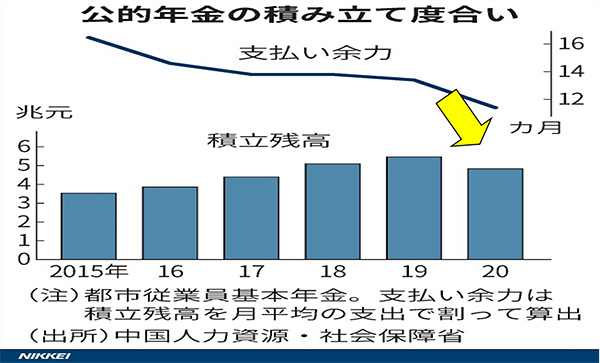

たとえば都市部で働くサラリーマンが加入する「都市従業員基本年金」です、この制度は日本の厚生年金に似ていますが、中国では都市部と農村部で年金制度が違います、下のグラフは都市のサラリーマン等が加入する「都市従業員基本年金」の積立残高の推移です。

(日本経済新聞2021年11月4日付け記事より)

ご覧のようにすでに2019年から積立残高は減っています、その積立残高を月間の支払額で割った値(「支払い余力」)を見ると、ご覧のように2020年時点ですでに11.3か月まで減っており、5年前から5か月も短くなっています。それでも中国では都市住民が優遇されていると聞きます、手元に資料はありませんが、おそらく農村部の住民が加入する年金のほうは、もっと危機的ではないかと思います。

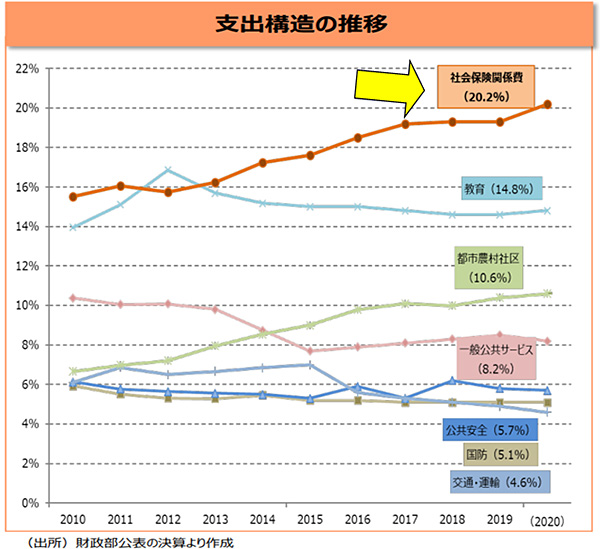

政府の支出に占める社会保険料の割合も、近年急に増えています、下のグラフは項目別の支出割合の推移ですが、ご覧のように社会保険料は近年すこしずつ構成比が高まり、2019年時点で総支出の20%に達しています。

(中国における項目別支出内訳推移:2021年ニッセイ基礎研究所資料より)

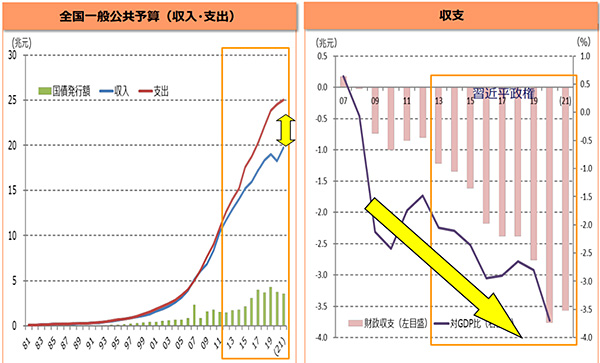

日本と同じく社会保険料が財政をゆがめる構図は明らかです。下のグラフ(左側)は中国全体の支出と収入の推移ですが、2011年以降は支出が収入を上回り、まるで日本と同様「ワニの口」です。右側のグラフは2007年以降の収支のバランスですが、習近平政権以降、急に赤字が拡大しています。

(中国における項目別支出内訳推移:2021年ニッセイ基礎研究所資料より)

IMFによると中国の政府債務は(中央・地方あわせ)GDPの77%にとどまりますが、融資平台などの隠れ債務を合わせると、2022年には110%、2027年には149%に達すると推計されます。日本の261%には及びませんが、イタリアやアメリカなどを上まわり、G20では2番目の借金大国になるとみられています(日経2023年8月28日記事より)。

日本もそうでしたが、少子高齢化は経済の活力をゆっくりと奪い続けます。さらに中国の場合は社会保険制度の整備が未熟で、これからますますおカネの投入が必要になるでしょう。一方でここにしっかりとおカネを注がねば、国民の不満が暴発し共産党政権の屋台骨が揺らぎます。

社会保障におカネを使えば財政が悪化し、その結果、「通貨安→海外進出のコストアップ→同国の国際的な地位低下」となりますし、「一帯一路」も誇大妄想におわるでしょう。逆に社会保障におカネを使わなければ、「国民が安心して消費を増やせない→経済の低迷&日本型デフレ→国民の不満爆発→政権維持の危機」が待っています。

加えて、ここ数年の国際社会での横暴な振る舞いや他国の技術パクリなどへ反発から、アメリカはじめG7からの技術移転は難しくなっています。先端半導体はおカネさえかければ自国でも開発できるでしょうが、なにぶん社会全体でみればお巨額のおカネがいる作業です。上記のような財政の悪化を踏まえると、あれもこれもと政府が公的資金を投入するのは難しいはずです。

以上まとめると

- 少子高齢化により成長性が低下し、税収は今までほど伸びない

- 社会保険制度へのおカネのニーズが拡大し、財政はさらに悪化

- 海外からの技術移転が困難になり、国際競争力は徐々に落ちてゆく

などどれをとっても問題ですが、さらに大きな問題はこれらが共振して、スパイラル的に経済に悪影響を与え続けるという点です。その結果、世界のおける中国経済の存在感は徐々に低下してゆくでしょう。ただし、これは目先のお話ではなく、たとえば10年、20年といった中長期の時間軸で起きると思います。

中国に代わるのは

一方で今後存在感を増すのはインドやアジア、メキシコ・ブラジルなどだと思います、特にインドは若年人口が多く、向こう20年ほどは高い経済成長が可能だと思います。

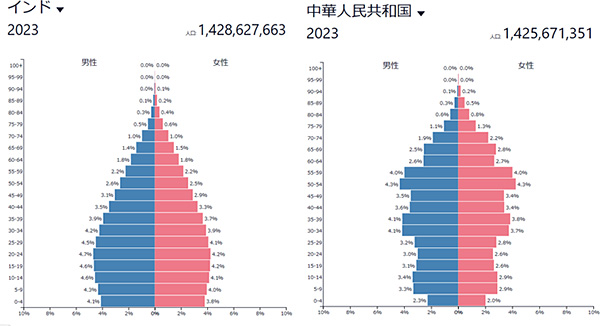

以下は2023年時点のインドと中国の人口ピラミッドです、左のタージマハルのような形がインドで右側が中国です。ご覧のようにあきらかに形が違います。インドの一番太い部分は20-24歳で、15-19歳の層がそれに続きます。今から20年たっても働き盛りの40-44歳が最多で、35-39歳が2番目でしょう。

(インド、中国、人口ピラミッド:ポピュレーションピラミッド・ドットネットのサイトより)

さらにインドは出生率も高く2060年代まで人口が増え続けるとみられています。少子高齢化が起きるとしたらその後ですから、中国に比べざっと40年ほどあとになる計算です。

現在のインドの経済規模は300兆ルピーですから、ドルに換算すると3.6兆ドルほどにすぎません。さきほど紹介させていただいたように中国は18兆ドルほどありますから、インド経済の規模は中国の20%ほどです。一人当たりのGDPを見ても、中国の12,860ドルに対しインドはたったの2,500ドルほどで、中所得国のなかでも下位の位置づけです。

このように現在の両国の経済規模を見ると、その差は歴然です。

ただし今後はどうでしょう、若年層が中心の人口構成や出生率の高さは経済成長の拡大要因です、民主主義によって物事が決まる政治形態は、特にG7との摩擦が起きにくい方向に作用するでしょう、英語が公用語である点も、外国企業による進出を促すと思います。カースト制や社会インフラ・医療体制の未整備など、まだまだ大きな問題を抱えながら、それら一つ一つ解決する方向でインドは経済大国への道を歩むことになるのではないでしょうか。

もしこの見方が正しければ、「インド人が欲しがる資産の先回り買い」は理にかなっていると僕は思います。

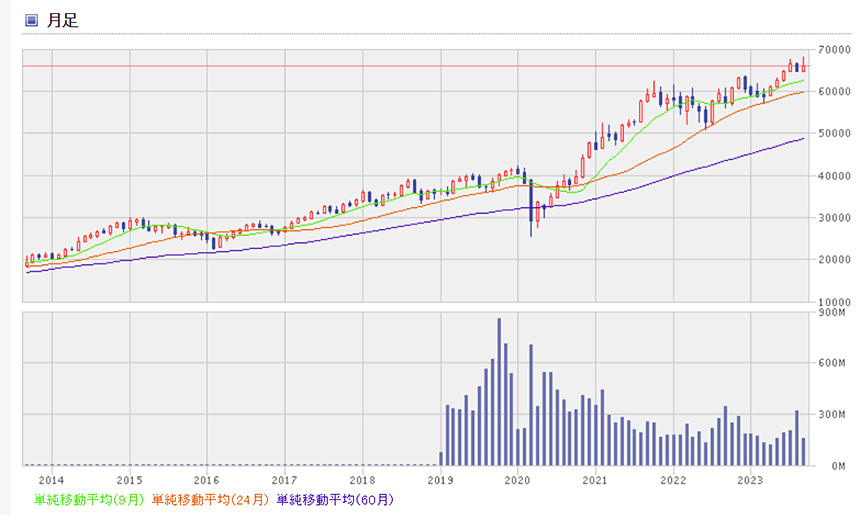

最後に中国とインド、それぞれの代表的な株価指数を紹介いたします。この2つのグラフは両国の将来を暗示していると思います。

(中国、上海総合株価指数10年グラフ:楽天証券のサイトから転載)

(インド、SENSEX株価指数10年グラフ:楽天証券のサイトから転載)

単なる入札代行ではなく、このサイトの主催者である田中がコンサルさせて頂きます、コイン初心者の方でも安心してご利用いただけます。