価値あるコインを求めてLooking for valuable coins

2022年のコイン相場の注目点

2022年1月28日

まえがき

世界を見渡すとコイン相場をウォッチしている人は多いと思います、たしかドイツだったと思いますが、ある大学ではアンティーク・コインを正式な学問(貨幣学=Numismatics)として教える講座があるそうです。僕はその講義内容を知りませんが、おそらく世界の貨幣史を体系的に学べる素晴らしい講義ではないかと思います、機会があればぜひ聴いてみたいものです。

でもコインの相場を経済という視点から分析する研究や講義を僕は知りません、もしそのような研究があったとしても、おそらく世界的には珍しいのではないでしょうか、というかそんなニッチな世界に首を突っ込むモノ好きは少ないでしょう。経済が株や債券、為替に与える影響は、世界中さまざまなエコノミストや研究者が分析していますが、経済環境によってコイン相場がどう動くか、体系的な研究は多分無いと思います。

幸い僕は経済と金融のスペシャリストでもあり、同時にコインの収集家でもあります。もし誰もやったことがない領域ならば、ライフワークの一つとしてこれからも取り組み続けたいと思っています。実際に僕はここ10年ほどの間、コインに関する本を3冊書いてまいりました、自分でも回を重ねるごとに、経済という視点からコインの値動きを考えたり予想したりする内容に傾斜しつつあるのがわかります。そして先日4冊目の本を書き終えました、今回はさらに「経済や金融」が「コインの相場」に与える影響や、今後の相場予想に多くのページを割くことになりました。世の中の人にどれだけ受け入れてもらえるかわかりませんが、これは僕なりの未踏領域へのチャレンジでもあります。書店に並ぶのは3月になると思います、「資産運用設計」「投資助言契約」の契約者様にはお届けする予定です。

さて今回はその、「経済や金融」が「コインの相場」に与える影響や今後の相場予想という視点から、少しだけ今年のコイン相場について考えてみたいと思います、コイン好きな方、分散投資に興味がある方お読みになってみてください。興味ない方ごめんなさい。

金融政策はコイン相場にどのような影響を及ぼすか

今年はコイン相場にとって、コロナ・ショックが起きた2020年以降で初めてかつ大きな環境の変化が予想されています。それは本レポートでたびたび触れてきたFRBによる金融引き締めです。

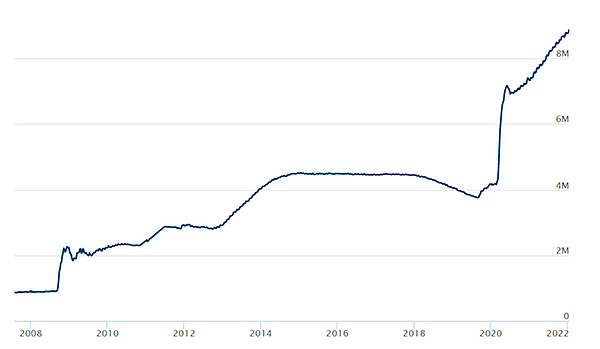

以下はFRBのバランスシートの推移ですが、ご覧のように2020年コロナ・ショック以降、急速にFRBはバランスシートを膨らませてきました、大雑把にいえばその増えた分だけ、市場に供給されるドル札は増えてきたといってもいいでしょう。

(FRBのバランスシート推移:FRBサイトより転載、単位:100万ドル)

バラまかれたおカネが株に流れ込めば株高で、債券に流れ込めば債券高です、なにしろこの間だけでも5兆ドル(580兆円)近くものおカネがばらまかれたわけで、その影響力は強烈です。

もちろん5兆ドルの一部はコイン市場に流れたはずですが、その流れを川に例えるなら支流のまた支流、いくつもの分岐を繰り返したその先に、ほんの僅か流れ込んだ程度にすぎません。なぜならコインの市場は株や債券の比べ物にならないほど小さいからです、とてもではありませんが本流のQEマネーを受け止めるほどのキャパはありません。ちなみに株の時価総額は1.2京円、債券の時価総額は2京円などとよく言われます、これに対しコインの時価総額は1兆円ほどに過ぎません(注)。

注)僕の推測です、根拠は前著で示しましたが、ここで繰り返す紙数がないので割愛させていただきます。

上記のようにコインの市場は株や債券の1万分の一以下に過ぎません、もちろんそんな小さな市場にもQEマネーの一部は入り込んでいるとは思いますが、実際にQEマネーはコイン相場にどのような影響を与えてきたのでしょう。

残念ながら世界のコイン相場を包括的に指数化したものはありませんが、例えば同じ実物資産仲間である金なら簡単に相場変動を追いかけることはできます。したがって私たちは金相場とQEの関係を知ることによって、FRBによる紙幣のバラマキが、コイン相場に与える影響のヒントを得ることができるはずです。

では実際に過去のQEによって金の価格はどう動いたのでしょうか。

果たして両者は連動しているのでしょうか、それとも案外と関係なく動いてきたのでしょうか・・・、実際に見ておきたいと思います。

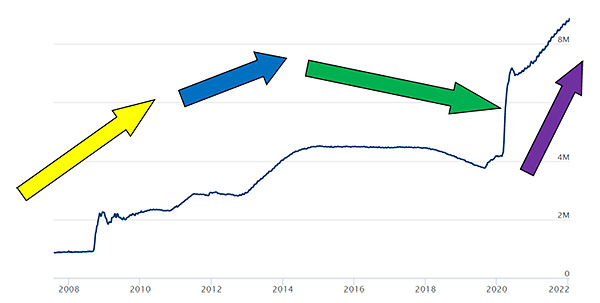

では時間軸をそろえてFRBのバランスシートと金価格の推移を比べてみましょう、以下は2008年から現在までの両者の推移です、ネットに掲載されている金価格グラフをむりやりFRBのグラフの時間軸にそろえるため、金価格の縦の座標軸をカットいたしました、少し不格好なグラフになってしまっていることをお許しください、なお、横の時間軸はそろえています。

2つのグラフを見くらべて頂いてどうでしょうか、連動している時期と無関係に動いている時期があることがわかります、以下まとめです。

連動している時期

- 2008年から2011年(黄色矢印):リーマン・ショック対策でFRBが紙幣の大量印刷をした時期です、この時期、金相場も900ドル⇒1800ドルへ2倍になっています。

逆行している時期

- 2012年から2015年(青色矢印):リーマン・ショックから脱し、FRBが徐々に金融正常化を目指した時期ですが、ゆるやかながら市場にはまだドルがまかれ続けました。一方で金は2012年の1800ドルから下落に転じ、2015年には1050ドルまで下げました。

- 2015年から2020年2月(緑色矢印):FRBは2014年にドル印刷の蛇口を絞りはじめ(=「テーパリング」)、FRBのバランスシートは2015年から2018年まで4.5兆ドル程 度を維持しました、2018年に入ってFRBはドル紙幣の回収(QT)を実施し、バランスシートは4兆ドルを一時切っています。一方でこの間、金価格は逆に上昇し、2015年の1050ドルから、コロナ直前の2020年3月には1800ドルまで上がっています。

- 2020年3月から現在(紫色矢印):FRBはコロナ対策でドルの大量印刷を再開し、FRBのバランスシートは4兆ドル割れ⇒9兆ドルまで倍化しました、でも金価格はこの間ほとんど動いていません。

(FRBのバランスシート推移:FRBサイトより転載、単位:100万ドル)

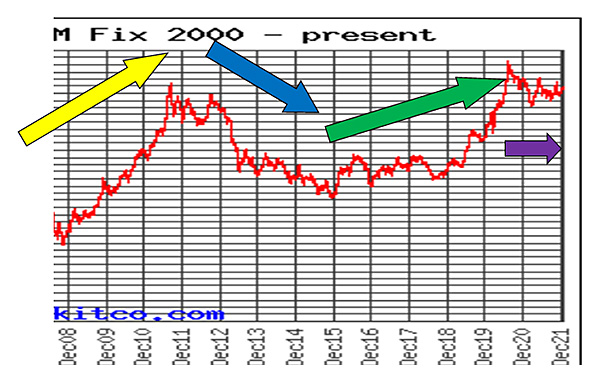

(金の価格推移2000年以降:Kitco社サイトを加工して転載)

私たちはこの間の、FRBの金融政策と金価格の関連をどのように解釈すればいいのでしょう、理屈の上では

- FRBによるバランスシートの拡大(=ドルのバラマキ)⇒金へのドル流入⇒金高

ですが、実際には2008年以降、現在に至るまで上記のようなことは起きていません。つまり少なくともこの間、金の価格はドルの供給量と無関係に動いているといってよいでしょう。もちろん長期的な視点で見れば、ドル紙幣の増加は相対的な実物資産の価値を高めるのは間違いありませんが、数年という短期の時間軸で見れば、FRBの政策と金価格はピッタリと連動しているわけではないのです。

では私たちが今後のコイン相場を予想する場合、上記の結論をどう生かせばいいのでしょう。

まず金とコインは全く同じ値動きをしているわけではありません、コインは金に比べ流動性が低く値動きはさらに緩やかだからです。さらにコインは金という金属の価格に加え、希少性というプレミアムが乗った形で値が付きます。希少価値のほうは収集家の心理に依存する部分が多く、さらに値動きは緩やかなはずです。

値動きの方向性はどうでしょう。

先ほどの金とFRBバランスシートの比較から考えますと、おそらく今年という短期をとらえた場合、FRBの金融政策はコイン相場にさほど大きな影響を与えないと考えておくべきでしょう。

むしろ私たちが注意しておくべきは、過去そうであったように富裕層マネーの行方ではないでしょうか、特に今年は中国人富裕層のマネーには注意したいと思います。引き続き人民元への信頼低下から、彼らが資産の質的・地理的な分散を続けるなら、今年もコインは有効な資産の逃避先であり続けるでしょう。

結論

株の世界ではなにかとFRBの金融政策に注目が集まりますが、上記のような理由でコインの世界ではその影響は薄まると思います。今年のコイン相場は、むしろ中国富裕層マネーに注目しておくべきではないかと思います。

言い換えればFRBの影響力を中国マネーの勢いが上回るイメージです。習近平さんは昨年に続き「共同富裕」を進めると思いますが、不動産やテック株投資から締め出された富裕層マネーは、無記名な資産であるコインに流入し続ける可能性が高いと僕は思います。

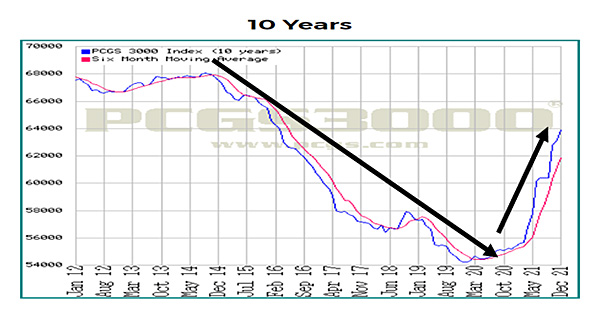

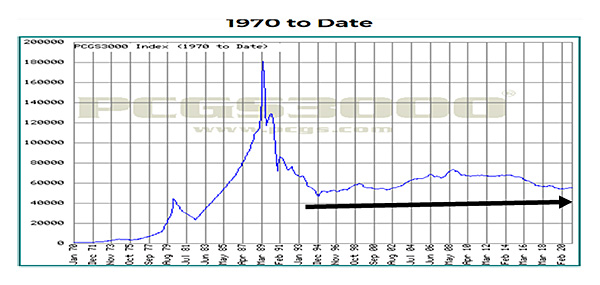

高騰した中国コインとの比較感から割安感が目立つアジアのコイン、そのアジアを円の中心に、世界的に規模で起きる銀貨の水準訂正はまだ始まったばかりです、おそらく行く着く先はヨーロッパでしょう。アメリカのレアコインも割安感が目立ちますが、今月のオークションをみると、少しずつ見直し買いが入り始めたように見えます。まさか中国人がアメリカコインを買うとは思えませんが、アメリカ人自身の見直し買いの結果、今年あたりはスターが現れるかもしれません。アメリカのコインは1980年代の終盤にバブル的な価格高騰があり、その後、現在に至るまで永い眠りの中にあります、10年グラフの下に1970年以降の長期グラフも載せておきますので、あわせてご参照ください。

(直近10年間のPCGS3000グラフ:PCGS社サイトより転載)

(1970年以降のPCGS3000グラフ:PCGS社サイトより転載)

古代は相場が安定し、値下がりのリスクが低い領域です。保守的な方にとっては好ましい投資対象になるでしょう。中南米で1700年代から1800年代に発行された大型金貨にも、同時代のヨーロッパに比べずいぶんと割安感があります、なんでこんなに安いのか不思議です。

今年コインの組み入れを検討される方は、このような点をヒントにされるといいと思います。

単なる入札代行ではなく、このサイトの主催者である田中がコンサルさせて頂きます、コイン初心者の方でも安心してご利用いただけます。