過去に書いた経済コラムよりFrom the economic column I wrote in the past

半導体株の降り時を考える

2025年5月31日

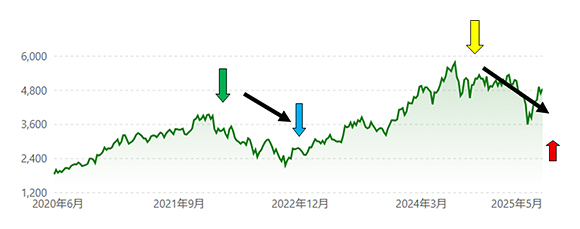

昨年の5月以来、半導体株は市場の悪者扱いでしたが、そろそろ転機が近付いているように思います。以下SOX指数(フィラデルフィア半導体株指数)をご参照ください。

(SOX指数5年間の推移、MSNサイトより転載)

SOX指数のピークは2024年の7月/黄色矢印の5804を付けてから徐々に下げ、先月(2025年4月8日/赤矢印)3563の安値をつけました、同日はトランプ関税ショックの影響が大きかったのですが、それでも昨年7月のピークに比べ40%ほどの厳しい下げでした。

まとめると

- ピーク/黄色矢印(2024年7月16日)⇒5804

- ボトム/青矢印(2022年4月8日)⇒3563

この間約9か月、下落率38.6%

ご参考までに前回の半導体株サイクルを振り返りますと、

- ピーク/緑矢印(2022年1月3日)⇒4009

- ボトム/青矢印(2022年10月14日)⇒2162

でこの間約9か月で下げ率は46%ほどです。

半導体株にはサイクルがありますが、今回のサイクルと前回のサイクルを比べますと、期間/下落率ともに同程度だったことがわかります。

さて問題はここからです。

半導体株にはサイクルがあるのは確かですが、サイクルの原因はまいど同じではありません、前回のサイクル(2022年1月から2022年10月のかけての下落)の原因は、コロナ特需の剥落でした。

では今回のサイクルの原因は何でしょう、これは結構重要だと思います。僕は以下二つあげたいと思います。

- AIブームの反動

- (AI以外の)汎用半導体の在庫過多

1に関してはここでお話しするまでもありませんが、果たして「反動」ということばで片づけてしまっていいのかどうか疑問です、確かに関連株の上昇は行き過ぎだったとは思いますが、AIが一過性のブームに終わるとは思えません、市場もそこはしっかりとみており、足元ではあらためて先端半導体の実需に目を向けつつあるように思います。

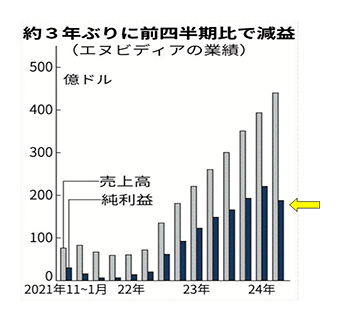

すでにお目にされたとは思いますが、先日(日本時間5/28)にエヌビディアが四半期決算を発表しました。

(エヌビディア四半期決算推移、日本経済新聞サイトより転載)

事前にアメリカ政府による対中輸出規制が報道されており、同社製品がその影響を受け、売り上げベースで80億ドル、利益ベースで45億ドル減ると伝えられていました。

上のグラフで前四半期(一番右の棒です/黄色矢印)の純利益が減っているのはそのためですが、それを除くと前期の純利益も過去最高を更新たことになります。概して良い決算だったと思いますし、AI市場が順調に伸びていることもわかります。

同社CEOによると、今後の中国では同業者(端的に言えばファーウェイ)の台頭が予想され、中国市場で苦戦するとの危機感を持っているようですが、その程度のコンペティターの存在はむしろ健全ではないかと思います、なにより市場は競争によって拡大しますし技術革新も進みます。

上記のような点を踏まえるとAI市場全体の拡大に関し、今のところ疑問を持つ余地はないと僕は思います。次の半導体サイクル立ち上がりに向け、AI半導体はけん引役になると思います。

では次のサイクル拡大に欠かせない2つ目の要因、汎用半導体の需要はどうでしょう。

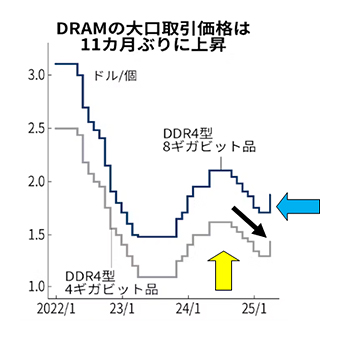

汎用半導体は昨年8月をピーク(黄色矢印)に需要の縮小期に入っており、同時期から汎用のメモリ(DRAM)の販売価格は下げ続けていました。が、どうやら値下がり傾向は止まったようです、下は日本経済新聞5/19付け記事ですが、ご覧のように4月(青矢印)は相場が反転し、4ギガタイプ、8ギガタイプとも1年5か月ぶりの大幅上昇となりました。

(DRAM大口需要者向け価格推移、日本経済新聞サイトより転載)

半導体材料や部品メーカーの1-3四半期決算を見ても、汎用半導体の需要は今がボトムで、年末にかけ徐々に回復するという見立てが多いようです。

以上少し長くなってしまいましたが、半導体サイクルという視点で見て総括すれば

- AI半導体は依然として需要が強い

- DRAMなど汎用半導体は年の後半に需要が戻る

このようにみてよさそうです。

すでに日米の関連株は、冒頭のSOX指数のように上がり始めましたが、サイクルの持続性から考えて、来年いっぱい半導体関連株には強気を維持したいと思います。

単なる入札代行ではなく、このサイトの主催者である田中がコンサルさせて頂きます、コイン初心者の方でも安心してご利用いただけます。