過去に書いた経済コラムよりFrom the economic column I wrote in the past

AI株の行方を考える

2025年8月28日

AI関連株はこれからどう動くのか。

今の僕にとって、これはかなり大きな問題です。

ご存じのように僕は長いあいだ半導体株中心に運用してきました、

ずっともちっぱなしということではないのですが、半導体のサイクルをみながら、そのサイクルにそって1年~2年単位で大きく動かしてきました。皆さんのなかで弊社の投資助言サービスをお受けになっている方は、僕の半導体株運用に関する基本的な考え方はご存じだと思います。

僕の理解では前回の半導体サイクルの底は昨年(2024年)の半ばで、そこからAI株を含む半導体株におカネを戻してきました。

ここであらためてAI株と半導体株について少し整理しておきたいと思います。

AI関連株は広い意味で半導体株ですが、両者の値動きは少し違います。

イビデンの事例から今後のAI需要を考える

たとえば日本にイビデンという会社があります。この会社は広い意味では半導体関連株ですが、販売する製品をみるとAI株の側面があることがわかります。したがってイビデンの動向をみていると、今後の半導体市場がどう動くのかがよくわかります。

同社は半導体をマウントするパッケージ基盤(半導体をPCやサーバーなどに収める高性能なケース)で高い技術を持っていますが、現在の販売構成(注)をみると30%ほどがインテル向けです。

注)イビデンは半導体向けパッケージ基盤以外にセラミック事業もやっていますが、この30%という値はパッケージ基盤に占めるインテル向けの割合です。

インテルは一部でAI向けの先端半導体も作ろうとしていますが、今のところいわゆるAI半導体(=GPU)はほとんど作っていません、つまりイビデンのインテル向けは全て旧来の半導体(=「汎用半導体」)関連製品が占めているといえるでしょう。

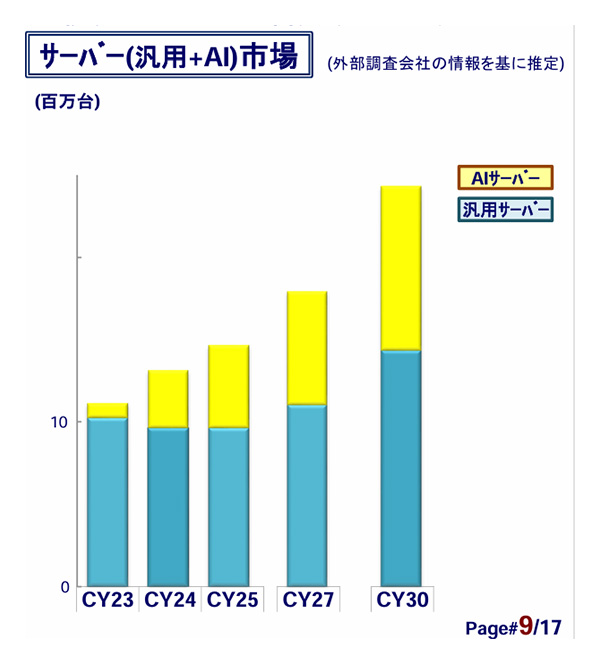

イビデンが販売する半導体関連商品のうち、どの程度が「汎用向け」で、どの程度が「AI向け」なのかは非開示ですが、同社の決算説明資料をみると、市場全体では汎用サーバー向けが7割程度に対して、AIサーバー向けは今のところ3割程度にとどまっている様子がうかがえます。

また同社ではAI半導体の比率が今後さらに高まり、来年(2027年)、この比率はおおむね6:4程度になると予想しているようです。

(SOX指数5年間の推移、MSNサイトより転載)

まあ一言で言えば、サーバー向けに限るなら、AI半導体の出荷数は今後しばらく伸び続けるということです。これはイビデンという会社の見解ですが、他社の販売状況や今期の予想をみても、概ねAIサーバー(注)向けが勢いよく伸びるのは間違いなさそうです。

注)今のところAI半導体はサーバーへの組み込みが用途の大半なので、「AIサーバー」の普及はAI半導体の出荷数とリンクしていくはずです。

なおイビデンの発表によれば、昨年までエヌビディアのGPUにはすべて同社のパッケージが使われていたとのことですが、今年2月に他社による参入があったとのことです。イビデンの見解によると、足元で大幅な入れ替えは起きておらず、イビデンのエヌビディア向けは今でもきわめて高い占有率を保っているとのことです。今後サーバーだけでなく、その先、PCやスマホなど「端末ベースのAI化(注)」が進めば、イビデンのパッケージ基盤は高い収益が見込めると思います。

注)いわゆる「エッジAI」というやつで、今後はPCやスマホはAIサーバーにいちいちアクセスすることなく、自らに組み込まれたAI半導体によってAI機能を持つということです。

イビデンの業績からも明らかですが、重要なのは「汎用半導体が広くスマホやPC、汎用サーバーなどで主に使われているに対し、AI半導体は現在のところほぼ100%がAIサーバーに組み込まれている」という点です、これが現在の半導体市場の実態と考えるべきだと思います。

この点を踏まえ今後の半導体市場を予想するならば、「AI半導体とそれ以外の汎用半導体は、それぞれ違ったサイクルで成長を続けていく」と考えておくべきでしょう。

汎用半導体の市場はどう動くか

この点に関しては過去の本レポートで何度かふれてきましたが、おそらく汎用半導体のほうは、過去の半導体サイクルに沿って今後も動くと思います。前回の半導体サイクルの底は2024年央でしたが、流通在庫も大方がはけたようで、あしもとで汎用半導体の出荷は徐々に増えつつあるようです。SIA等のデータは半導体を一括りにしており、汎用とAIを区別していませんが、おそらく上記のように「汎用半導体サイクル」は足元で上方向にむかって動きつつあるように思います。

汎用半導体に関していえば、もし上記のように直近の底が2024年6月であれば、次のピークは2026年の年央あたりが有力だと思います。

AI半導体と関連株はどう動くか、バブルではないのか?

問題はAI半導体です。

AI市場は徐々に期待先行型から実需の領域に移りつつあるのは確かだと思います。でも問題は実需の拡大スピードに対し期待値が大きすぎないかという点です。

過去のバブルを振り返りますと、大概の場合は実需の拡大を期待値が上回ることによって起きています。今回と似た性格をもっているのは2000年に起きたドットコムバブルとその崩壊です。

たしかにインターネットの登場は革命的でした。が、その初期段階をみると、特にネット革命の中心アメリカで関連株はビックリするほど急に値を上げました。そういえば当時僕はソニーに居たのですが、あるアメリカの証券会社がこのように出井さん(当時の社長)に言いました。

「アメリカの西海岸に本社を移し、社名にdotcomを付けると株価は何倍にもなりますよ」

当時のソニーはネット関連株と見られており、すでに株価は異常に高い水準にありましたが、出井さんは当時のソニー株に対して「(実態とかけ離れた株価は)不愉快だ」とおっしゃいました。ましてやこのようなアメリカの「バブル好き証券会社」の言葉はさぞ「不愉快」だったことでしょう。出井さんの気持ちを代弁するならば「私たちは株価を上げるために仕事をしているんじゃない、世のなかのために便利でユニークな商品やサービスを造りたいだけだ」ということだったでしょう。

このようにソニーはバブルと一線を画していましたが、アメリカのIT企業の大半は、どうやってうまくバブルに乗っかって株価を上げるか・・・、左記の証券会社の逸話からうかがえるように、こんなところに血道をあげていたのです。

少し余談も入っていましたが、これがバブルの一つの典型だと思います。

2001年には早くもドットコムバブルは崩壊しましたが、インターネットという技術がまがい物だったわけではありません、むしろネットはその後ますます進化して、そのうえに今の私たちの生活があります。

今進行しつつあるAIも、かつてのネット革命と同じ道をたどるのではないかと僕は心配しています。

AIという技術が革命的であるのはどうやら間違いなさそうです、僕自身も日を追ってそれを実感ししていますが、いまの株価という観点で見れば少し不安もあります。すなわちドットコムバブルのように株価が実需を先食いしてしまい、近々調整されないか、言い換えればAIバブルが崩壊しないかという点です。

この点について僕はここ1年ほど考え続けてきました。

株価はAIを先食いしていないか

結論から申し上げますと、今の段階ではまだバブルではないと僕は思います。

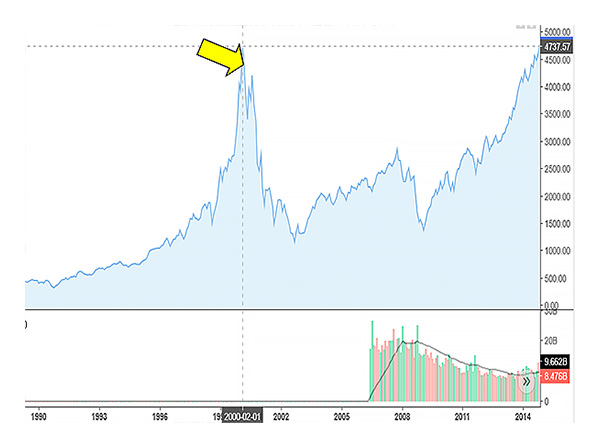

下のグラフはアメリカのNASDAQ株価指数、1990-2014年のグラフです。ITバブルの頂点(2000年1月)でNASDAQは5132、その後は2002年9月の1108まで急落していますが、2000年当時、NASDAQの平均PERは最高で70倍を超えていましたし、アメリカ株の平均でも40倍を超えていたようです。個別のIT株をみればさらに高いPER企業が散見され、たとえばシスコシステムズやオラクル、ヤフーなど100倍を超えていた時期もあります。そういえば日本のバブル(1989年末がピーク)でもPERは異常に高まり、Maxで60倍を超えていました。

(NASDAQ株価指数1990-2014年推移、Investing.com社サイトより転載)

かりにドットコム時代がバブルの典型だとすれば、現在の株価水準は随分とおとなしいことがわかります。

NASDAQ平均で見れば足元の今期予想PERは28倍台です、確かに高い水準ではありますが、それでもITバブル時の70倍に比べると低いです。個別の銘柄をみても同様で、例えばAI株の筆頭エヌビディアの今期予想PERは約34倍にとどまります、この数字は7/16時点のものですから、昨日発表の四半期決算を踏まえると、さらに幾分下がっていると思います。ちなみにほかの(いわゆる)AI株をみても7/16時点で以下の通りです。

- アルファベット⇒20倍前後

- マイコロソフト⇒33倍前後

- アマゾン⇒33倍前後

- メタ⇒25倍前後

- ブロードコム⇒35倍前後

もちろんNYダウ構成銘柄のように10倍台とはいきませんが、高い成長性の割にPERは高くないと思います、少なくとも2000年のシスコシステムズやオラクル、ヤフーなどの「100倍越え」と比べると高くはありません。すでに世の中には、現状がAIバブルだと指摘する参加者がいますが、そのような懸念がバブル化を抑止ししているのだと思います、今のところは・・・。

AI株はこれからどう動くか

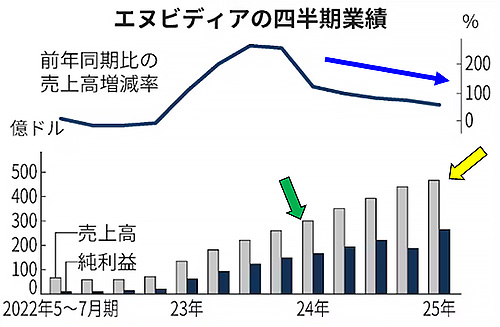

昨日がた発表されたエヌビディアの5-7月決算をみても、売り上げが対前年同期比で56%増、純利益も同59%増と、相変わらず高い成長を続けています。成長率そのものは下がってきましたが、このサイズの会社にしては十分に高い成長性です。

注)グラフの黄色矢印は直近の5-7月四半期、緑矢印は前年同期です。あと今回発表された実績および来四半期の見通しには、中国向けの売り上げは含まれていません。

(エヌビディアの四半期業績推移、Investing.com社サイトより転載)

AIの今後については、「使う側の会社(アマゾンやグーグルなど)は高レベルの設備投資を続けているが、投資に見合った収益をえられていないのではないか」といった意見もよく耳にしますし、「調査した企業の95%が、生成AIへの投資から何のリターンも得ていない」といった調査報告もあります。

たしかにその点は注意が必要だと思います。

今のところAIで儲かっているのはAI半導体を作っているエヌビディアなど、一部の会社にとどまりますが、時間の経過とともにAIは収益を生むようになると僕は思います。

ただし、その期待が実需の拡大速度を大幅に上回ってバブル化を招かないか、AIは案外小粒かつ一時的なブームに終わらないか・・・、その点は注意してみていきたいと思います。

そういえばかつて野村證券の社長を務めた氏家純一(うじいえ じゅんいち)さんが、バブルに関してこんなことを言っていました。

「バブルには特有の肌触りがある、(バブルの渦中にいれば、それがバブルとわからないが、)何かがおかしいという違和感、不快感を研ぎ澄まさなければならない」

野村証券という会社を僕は好みませんが、多くの修羅場を踏んできたこの氏家さんの言葉は示唆に富んでいます。私たちはこの何十年かで市場の歪み、言い換えればバブルを予知する力を身に着けてきたかといえばNoだと思います。なぜならバブルは常に違うかたちでやってくるからです。でも氏家さんが言う「何かがおかしいという素朴な感覚」は、きっと私たちを助けてくれると思います。

今のところ僕はAIはITと同レベルの技術革新になると思いますが、何ぶんこの見立てを間違った場合、その損失は大きくなります。今のところAI株を含む半導体株に対して強気ですし、少なくとも年内いっぱいは保有を続けるつもりです。でも世の中の動きは早く、変化の先取りは簡単ではありません、これからも最大限の注意をもってAIと半導体を見続けたいと思います。

単なる入札代行ではなく、このサイトの主催者である田中がコンサルさせて頂きます、コイン初心者の方でも安心してご利用いただけます。