過去に書いた経済コラムよりFrom the economic column I wrote in the past

高市新首相のリフレ政策とその帰結

2025年11月28日

高石さんが新しい首相になってはや一月ほど経ちました。

就任当初はちょっと抑えめでしたが、日が経つに従って少しずつご自分のカラーを出し始めたように思います。外交や防衛など問題点がチラホラ出始めましたが、そこにはあえて触れず本稿では経済政策について少し考えてみたいと思います。

3点セット

高市さんの経済政策の傾向をよく表している政策や考え方を3つ挙げます。

-

総合経済対策

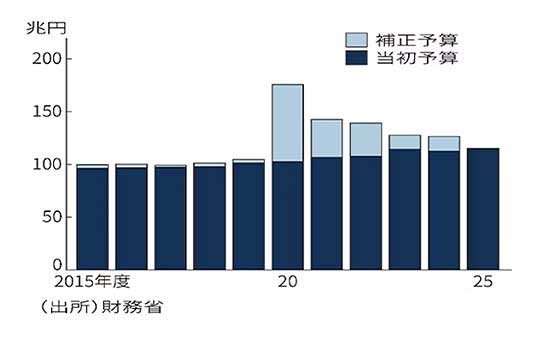

高市内閣は11/21に総合経済対策を決めました、裏付けになる補正予算の規模は18.3兆円ほど、主な内容は安全保障・物価高対策に8.9兆円、成長投資に6.4兆円、防衛力強化に1.7兆円などです。補正予算の規模18.3兆円の規模は昨年度の13.9兆円を上回ります。

(2015年以降の予算規模推移:日経オンラインの記事より転用)

上のグラフのようにコロナ以降、補正予算の規模は少しずつ抑えられてきましたが、今回もし18.3兆円で決着するならば3年ぶりの大型の補正予算になります。

僕などはこの決定をみて疑問を持ってしまいます。足元の日本の経済は決して弱くはなく、長期金利もそれを織り込みながら上昇傾向にあります。企業業績は過去最高水準ですし、トランプ関税の悪影響も懸念されたほど出ていません、来期の企業業績はさらに拡大し、史上最高益の更新が見込まれつつあります、株価もそれを織り込みつつ5万円台に乗せました。

インフレ率に至っては3%前後と日銀が目標とする2%を超えています、つまりこれらの点から見れば景気に過熱感さえうかがえる勢いです。

はたしてこのような状況で財政の拡大政策、言い換えればリフレ政策は必要なのでしょうか。

財政の拡大によって景気はさらに上向くでしょうが、それがかえって金利の上昇とインフレを招き、実質賃金(インフレを加味したお給料の水準)は下がります、来年は来年でまた票稼ぎのための補正予算を組んでおカネをばら撒く腹づもりでしょうが、そんなことをして財政を膨らませ続ければいったいどうなるでしょう。今以上にに我が国財政への不信は高まり、その結果、長期金利が上がり、円は売られ、インフレはもっと進みます。

今回の経済対策には高市さんの意図がよく表れており、在任中は常に財政拡大の誘因が働き続けるでしょう。

-

財政目標の変更

高市さんはプライマリーバランス(以下PB)目標を柔軟化する考えのようです、PBはある年度の政府の歳入(あらたな国債発行による収入を除く)から歳出(過去から積みあがった国債の元本返済と利払いを除く)を差し引いたもので、これがプラスなら国の財政は健全な方向に進んでいると考えます。

歴代の政権はPBを何とか黒字にするという目標をもって財政を運営してきましたが、高市さんは就任から一月余りでこの看板を下ろしてしまいました、代わって掲げた看板は「(単年ではなく)複数年で(PB)のバランスを調整する方向で見直す」です。

つまりPB黒字化のゴールを移動させたと言っていいでしょう。これは上の「大型補正予算」とも通底しています、財政を拡大して単年度の赤字には配慮せず、長期的に国の経済力を高めようとする考えです。

僕はこの考えは間違っていないと思います。目先の財政悪化には目をつむり、長期的に日本経済を拡大できるなら、いずれ企業業績は拡大→税収増加→PB黒字化の達成 が可能です。

ただしこの工程はかなりの難路になるでしょう。

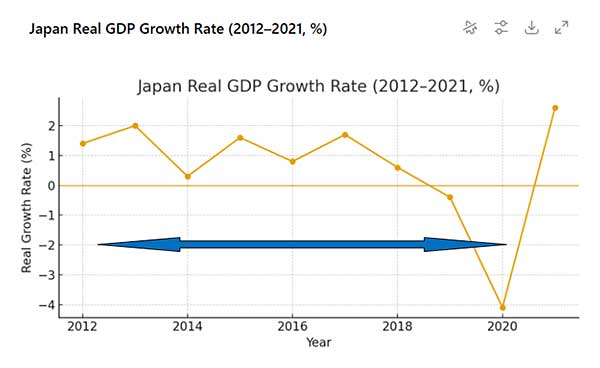

振り返れば高石さんのように財政拡大を志向した首相は大勢いました。代表例は安倍元首相です、就任当初から三本の矢を掲げ低金利、財政拡大、株価上昇というリフレ政策を採りましたが、その9年近い在任期間をもってしても経済成長の成果をあげられませんでした。以下安倍首相時代(2012-2020年)のGDP成長率をご参照ください。

(日本の実質GDP成長率2012-2021年推移:チャットGPTにより筆者作成)

ちょっと酷ないい方かもしれませんが、僕は高石さんの経済運営が安倍さん時代のそれを上回るとは思えません。たとえば先日発表した経済対策の中身です、「成長投資による強い経済の実現」と称し6.4兆円の予算をつける意向ですが、その中身をみれば17分野にもおよぶ広域展開です。仮に6.4兆円を均等に配分するならそれぞれ3700億円です。17分野からさらに絞るという考えもあるようですが、それでも散漫さは免れません。

岸田さんの時代に半導体分野への集中投資が始まりましたが、それでもラピダスが2ナノ半導体を量産するのは2027年になるとみられています、必要な資金の額は6兆円を超えるといわれており、これだけみても産業を一から立ち上げるのがいかに大変かわかります。

口当たりの良いお題目を並べて予算をばら撒くのは簡単ですが、問題はそれをやり抜く信念があるか否かだと思います、安倍さんはじめ歴代首相が実現できなかったのは、その信念と意志の欠如だと思います。

今回の補正予算の配分にも疑問があります、先ほど補正予算18.3兆円の内訳として

①「生活の安全保障・物価高への対応」:8.9兆円

②「危機管理投資・成長投資による強い経済の実現」:6.4兆円

と紹介(政府による予算案ベース)しましたが、①と②のバランスがおかしいと思います、上でも書きましたが物価高対策としてのカネ配りはインフレを誘発し、かえって国民は物価高に苦しみます。しかも「成長投資」と違って将来の税収を高める効果はありません。このように考えてくると、この予算案が支持率アップを目標にしたバラマキであることは明らかで、このあたりに高市さんの思考回路をよく表しています。

なお「3点セット」の3番目としてあげたいのは「経済諮問会議」の新メンバーの選任です、民間議員として新たに指名された早稲田大学の若田部氏、第一生命経済研究所の長浜氏は強いリフレ思考を持った方です。

この3点セットによって高市内閣は財政拡張策(リフレ策)を、かなりの勢いで進めようとしていることがわかります。

リフレ策の帰結は

上記の様に僕は財政拡大が必ずしも悪いことだとは思いません。むしろ日本の将来の成長のために必要な政策だと思いますが、問題はお題目を並べただけで実態のないものにならないか、その点が心配ですし、現に過去歴代政権をみても結果的にそうなりました。いたずらに財政赤字を膨らましたが、そのおカネは経済の成長に結びつかなく、そしていつのまにかなんとなくフェードアウトする・・・。

もしそのように過去の轍を踏むならば、そのつけを支払うのはこれから成人する若い人たちです。

すでにその兆候は見られます、下は日本の10年国債利回りの推移ですが、ご覧のように長らく続いたマイナス金利から急騰し、足元では1.8%を超えています。

(日本の10年債利回り10年間の推移:楽天証券サイトより転載)

この金利上昇は高市さん以降さらに顕著です、以下は直近の3か月の長期金利の推移ですが、ご覧のように足元1.8%超えは17年ぶりの高水準です。

(日本の10年債利回り推移3か月間:楽天証券サイトより転載)

金利は貸したカネに対する補償金の性格も持っており、「借主の信用リスク」に応じて決まる面もあります、日本の国債はそれだけ信任が低下していると考えていいでしょう。

もう一つ注視したいのはドル円レートです。

(ドル円レート10年間の推移:楽天証券サイトより転載)

上のグラフはドル円レートの10年推移ですが、足元で再び1ドル=160円が見えてきました、高市政権以前から円安傾向は見えていましたが、下の3か月グラフをみると新政権移行、さらに円安が加速しているように見えます。

(ドル円レート3か月間の推移:楽天証券サイトより転載)

金利と違って円安の理由はより明確です。「責任ある積極財政」ではなく、市場は高市さんの経済運営を「無責任な積極財政」ととらえ始めているのではないでしょうか。なお高石さんは最近急に「対GDP比で見た債務残高を一定範囲に抑える」という趣旨の発言をするようになりましたが、これには注意しなくてはなりません。なぜならGDPはインフレ分だけ増えますが、政府債務のほうは名目値で固定されているからです、その結果、インフレが進むほど対GDPでみた政府債務の残高は自動的に減るのです。つまりインフレの進行によって政府の債務は減り、一方で国民の保有する現預金の価値や国に対する債務(「保有している国債の価値」)は減ります、これを一般に「インフレ税」と呼びます。ここ数年、対GDP比で見た政府債務の残高は減っていますが、これは主に上記のような理由からです。

上でお話ししたように、将来の成長に結びつくのであれば、市場の信認はかえって高まり円安はとまり金利も一定範囲に収まるでしょう。逆に将来の成長につながらない無駄な財政拡張に終わると市場が見れば、足元で起きている金利高と円安はさらに続くことになります。

新政権誕生早々このようないちゃもんをつけるのは僕の本意ではありませんが、それでもこの問題は私たち庶民の生活にとってとても大切です。

これからも金利と為替には注目していきたいと思います。

単なる入札代行ではなく、このサイトの主催者である田中がコンサルさせて頂きます、コイン初心者の方でも安心してご利用いただけます。