過去に書いた経済コラムよりFrom the economic column I wrote in the past

金融ショックの再来はあるのか

2019年11月

先週配信したメルマガで僕は、「ユニコーン・バブル」や「IPOバブル」が崩壊し、金融ショックが再現する可能性についてお話ししました。今回の当欄ではメルマガでは書けなかったことなどについて、思いつくまま少しお話してみたいと思います。

なぜバブルは生まれるのか

思い返せば2000年のITバブル崩壊のときや2008年の金融ショック前夜もそうでしたが、私たちはバブルが膨らみつつあることに気が付かないものです。

ITバブルとサブプライム危機ではバブルの原因は異なります、そういえばわが国で1990年前後に起きた不動産バブルの原因も、今から振り返れば独特のものでした。

つまりバブルというヤツは毎回違う姿でやってくるということではないでしょうか、このあたり私たちがなかなかバブルの生成に気づかない理由の一つではないかと思います。

ただしいずれのバブルにも共通した一つの傾向が見られます、それは「人の心」がバブル生成に一役買っているという点です。経済は「人の心」によって動き、その「人の心」は一方向に動きやすいものです。儲けたいという人の心がバブルを生み、そしてそのバブルの拡大が今度はブーメランのように人の心を刺激する・・・このようにしていったんバブルが膨らみ始めると、よほど外部から強い力が加わらない限り、バブルは「ほどほど」のところで止まることはありません。そして行き着くところはバブルの破裂です。

ではバブルの拡大に歯止めを効かせるべき外部からの圧力、すなわち政府や中央銀行の経済政策は過去うまく機能し、バブルの拡大を止めることができたでしょうか。

過去を振り返ると、どうやらそうではなかったようです。

そればかりか本来バブルに歯止めをかけるべき政府や中央銀行が、逆にバブルの種をまいているようにすら見えます。

一例をあげると先の金融ショックです、僕は当時FRB議長だったグリーンスパンの言葉を今でも覚えています。「バブルが膨らんでいる途中で、それをバブルと認識することなどできない、崩壊して初めてバブルだったとわかるのだ、そしてそこから我々FRBの仕事が始まる」。うろ覚えですがたしか内容はこんな感じでした、おそらく本音だと思いますが、もしそうならちょっと怖い言葉です。

中央銀行に打つ手がないとしたら、いったい膨らみ始めたバブルに誰が歯止めをかけられるのでしょう。

そればかりではありません、先のショックの原因については諸説ありますが、その一つはFRBが続けた低金利政策だったことは間違いないでしょう。グリーンスパン議長はマエストロと呼ばれ、市場との対話の名手とされてきましたが、酷ないいかたをすれば、低金利政策を続けバブル生成の後押をした面があったとも言えるでしょう。

先のショック時における一連のFRBの行動を見ると、中央銀行はバブル生成を止められなかっただけではなく、逆に自らバブルの種をまき、水まで与えていたといえるのではないでしょうか。

今後バブルがどのような形でやってくるかわかりませんが、少なくとも私たちはこの事実だけは心にとめておく必要があると思います。つまり「中央銀行や政府はバブル生成に歯止めをかけることができないばかりか、むしろ積極的にバブル拡大に導く」ということです。

現状はバブルなのか

では現在はどうなのでしょう。

僕は少し市場の空気圧は高まりつつありバブルの懸念が出てきたと思います。

そう考える理由の一つは日米欧の中央銀行がとる低金利政策と流動性拡大策(紙幣の大量印刷)です。そもそもこの政策の起点は先の金融ショックにありました、急速な経済の収縮に対し、この2つの政策のミックスは必要不可欠で、確かに世界経済は崩壊から免れました、その意味で大きな効果があったといえるでしょう。

でも、それにしてもです。先のショックがあったのは2008年で、あれからすでに11年が経ちました。いくらなんでもこれほど長期に及ぶ低金利・量的緩和政策は異常で、市場がバブル化していたとしても何ら不思議はありません。

一例を挙げるとユニコーンともてはやされる未上場企業群へのおカネの流入です。

先日IPO(株式市場への新規上場)を延期したウィーカンパニーはアメリカでシェア・オフィスを展開しているユニコーンの一角です。直近の決算では17億ドル(1800億円)ほどの売上がありますが、利益はといいますと、いまだに一度も黒字を計上したことがありません。売上17億ドル、赤字続きの会社の時価総額が、一時470億ドルと見積もられていたのには驚きです。

同社がIPO延期に追い込まれた理由は、CEOの企業統治能力への不信や、同社の収益力への不安でした。でもこれは同社の特殊な事情であり、近々ユニコーン・バブルが終息に向かうとは思えません。なぜなら中央銀行による低金利・流動性供給策は今も続いていますし、場合によっては今後さらに強化される可能性があるからです、つまりバブル生成の環境はなんら変わっていないといえるでしょう。

上記は一例ですが、低金利・カネ余りによるバブルの兆候はほかにも見られます。

たとえばアメリカのIPO市場の規模です、今年に入ってIPOによる資金調達の拡大は顕著で、上半期ベースで比較してみると、直近のボトムだった2016年から3年連続で拡大し、今年上半期の調達額は2016年の6倍以上に膨らみました。

アメリカ企業の債務拡大も顕著で、足元の債務残高は過去最大の15兆ドル(約1600兆円)に達しました、しかも調達したおカネの使い方がよくありません、企業が設備投資におカネを使わなくなったのはメルマガで紹介した通りですが、代わって彼らは借りたおカネでM&Aや自社株買いに精を出しています。自社株買いは株価を上げるために行うもので、株価は多くの場合、経営者の収入に直結します。

アメリカのジャンク債(信用度の低い企業の社債)市場の拡大も気になります、低金利にあえぐマネーは金利を求めて徘徊し、本来なら7%、8%といった高金利で取引されるべきジャンク債の金利を、数年前のアメリカ国債レベル(足元では5.8%程度)まで下げています。

このような現状を踏まえれば、現在の世界はアチコチでバブルの芽が育ちつつあるのではないかと懸念せざるをえません。

もしバブルだとすれば・・・

もしバブルだとしても、その崩壊の時期を言い当てるのは至難の業です。膨らみつつある風船がいつ破裂するかわからないのと同じです。しかも風船と違ってバブルは目に見えないのでやっかいです。

明日かもしれませんし、来年かもしれません、5年後かもしれません。

でもその時期が近付いていることだけは確かではないでしょうか、そのような事態の備え、私たちはどのような備えをしておくべきなのでしょうか。もう聞き飽きたという方もおいでかもしれませんが、やはり質的分散に尽きると思います。地理的な分散が金融ショックに対してほとんど意味をなさないのは、私たちが先のショック時に経験した通りです。世界経済はすでにつながっており、危機は一夜にして世界を変えてしまうからです。

ですから金融ショックに対して私たちがとりえる唯一の備えは「質的分散」しかないことがわかります、では質的分散が先のショック時に本当に有効だったのでしょうか、少し検証してみたいと思います。

(金1グラムあたりの円建て価格推移、過去30年:Goldprice.orgサイトより転載)

上記は過去30年間の金価格グラフですが、ご覧のように2008年は下げていますが、同年の最安値は1オンス=692.5ドル、同じく最高値は1023.5ドルでその差は32%ほどに過ぎません、この数字は例年より少し大きいというレベルにとどまります。

当時金(Gold)をお持ちだった方は、ずいぶん救われたのではないでしょうか。

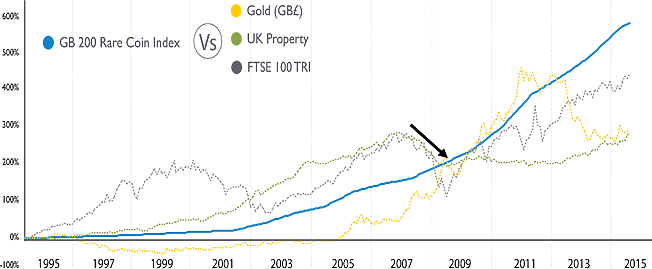

続いてアンティーク・コインです。以下はいつものGB200で、これはイギリスの大手コイン商Stanley Gibbonsが集計するイギリスの主要コイン200種のオークション落札額を、インデックス化したものです。

(Stanley Gibbons社によるGB200指数:同社サイトより)

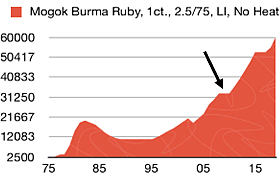

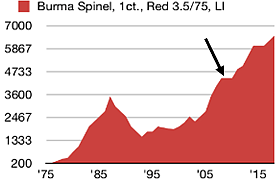

ご覧のように2008年はほとんど振れていません、最後にカラースストーンです。以下はアメリカの大手宝石商National Gemstone社が集計するルビー(左)とスピネル(右)の、1975年から2018年までの店頭価格推移ですが、ご覧のように2008年~2009年にかけ、上げてはいないものの下げてもいません。

(ミャンマー産ルビー&スピネルのドル建て価格推移1975年-2018年:National Gemstone社サイトより転載)

(1カラット・ルビー)

(同スピネル)

以上ご覧いただいたように、概して実物資産は金融ショックに耐性があることがわかります。

今後を見渡すと、どうやら低金利、量的緩和がさらに強化される見通しで、私たちはカネ余り現象によるバブル化を注視しておく必要があるのでないかと思います。いつどのような形でバブルが崩壊し、金融ショックが起きるかわかりませんが、備えをしておいてソンはありません。

単なる入札代行ではなく、このサイトの主催者である田中がコンサルさせて頂きます、コイン初心者の方でも安心してご利用いただけます。