過去に書いた経済コラムよりFrom the economic column I wrote in the past

実物資産への分散効果を検証する

2020年3月

僕はいつもこのレポートやメルマガ、書籍などで質的分散の重要性についてお話ししてきました。質的分散というのは、例えば「日本株とアメリカ株」「先進国株と新興国株」「株とREIT」などといった(広い意味での)同類の資産への分散ではなく、「株を中心としたペーパーアセットと実物資産」への分散のことです。

平時においてはペーパーアセット内での分散で十分なのですが、今のように市場が大きく混乱しますと、まず株式の中での分散は意味がなくなります。さらに混乱が広がって、たとえば金融システム全体への疑念が高まればどうでしょう、その場合、混乱は株式市場のなかにとどまらず、債券、現預金へというように、ペーパーアセット全体に感染してゆくことになります。

今回のショックがそこまでの混乱に至ると僕は思いません、ただし世界を見渡せば危機の芽はいくつもあります。よく言われるようにわが国財政はすでに危機的ですし、アメリカだって胸を張れるような状態ではありません。先のショック以降広まったマイナス金利や過剰なマネーの印刷により、おカネの価値はかつてないほど軽くなってしまいました。その結果、たとえばジャンク債と呼ばれる低格付け債はすでにバブル状態まで買い進められています。またほとんど利益を生んでいないユニコーンと呼ばれる未公開企業の株が、異常な高値を付けているのも気になるところです。

仮に近々この混乱が収束に向かうとしても、私たちは今回の出来事から何かを得なければなりません、なぜなら上記のように今の世界にはさまざまな危機の芽があり、この数倍の規模で経済の混乱をまねく可能性があるからです。そのような観点で、この混乱のさなか、ここまでの経過を振り返っておくことは意味があると思います。

危機の起点

危機の始まりは確か1月の半ばだった思います、武漢で全く新しいタイプの感染症が発生し、数十人といった単位の患者が出たというニュースが流れました。でも当初、株価はほとんど反応しませんでした、日本株はいったん下げたものの、それから約ひと月後の2月なかば、日経平均は24,000円の高値に近づく場面もありました。アメリカ株も似た動きになりました、下グラフをご覧いただいてお分かりのように、初期報道時点(1月中旬)以降の下落は限定的で、そのあと2月初旬には史上最高値の更新すらありました。

(日経225平均株価指数、過去3か月間推移:楽天証券サイトより転載)

単純移動平均(5日) 単純移動平均(25日) 単純移動平均(75日)

(ニューヨークダウ株価指数、過去3か月間推移:楽天証券サイトより転載)

初期報道があった「黄色の矢印」時点を第1フェーズとすれば、今週の下落は第2フェーズ(緑の矢印)と呼んでいいでしょう。まとめますと

- 1月中旬 第1フェーズ(初期報道以降):危機の存在は把握しているが危機感は薄い、株価はいったん下落するが市場参加者の関心はうすれ、2月に入り株はいったん持ち直す

- 2月第四週 第2フェーズ(株価の急落期):危機の拡大に本格反応、市場の危機感は異常に高まり株価は急落、下値が見えない状況に陥る

いままでのところはこんな感じだと思います、では本欄の主役である実物資産はこの間どう動いたのでしょうか、今週のメルマガにも書きましたが、例えばコインやカラーストーンなどの実物資産は取引所で売買されているわけではなく、短期間の相場変動をモニターするとはできません、そこで同じ実物資産仲間である金(Gold)の値動きを見ることによって、コインやカラーストーンの値動きを類推してみたいと思います。

そのような観点で直近の金価格の動きです。以下は直近3か月の金先物相場です、なお上の日本株/アメリカ株のグラフと横軸は同じです。

(金の先物価格、過去3か月間推移:楽天証券サイトより転載)

この間の金価格を上記と同じ時間軸でまとめますと

- 1月中旬 第1フェーズ(初期報道以降):最初の報道以降、金価格は徐々に上がる、おそらく危機の金カイだったのだろう、ただし株の持ち直しとともに金への資金流入はいったん止まる、2月に入り金はいったん売られる。

- 2月第四週 第2フェーズ(株価の急落期):世界的な感染拡大により株価は急落、そのマネーの一部は金に入ったと思われる、金価格は1オンス=1560ドルから一時1680ドル(約+7.7%)まで急騰。

本欄の目的はフェーズ3を予測することではなく、危機発生以降の株と実物資産の値動きの関係を知ることです、その点で申し上げますと明らかに株と実物資産への分散保有は、危機への備えとして有効だったことがわかります。

今回の危機はその規模の大きさや影響の深刻さという意味で、たとえば先の金融ショックには遠く及びません。また私たちが今懸念しているようなわが国財政の問題や、中央銀行によって人為的に起こされた過剰紙幣にまつわる諸問題と比べても、よほど規模は小さいと思います。それでも平時においてどのような対応を取っておくべきかという点で、よい教材になるのではないでしょうか。

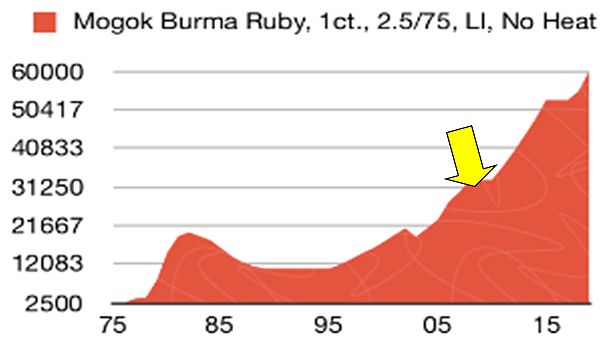

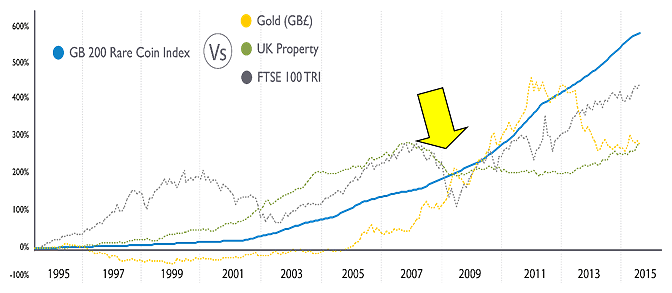

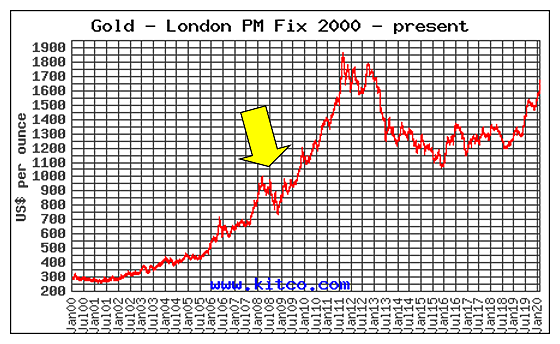

ご参考までに以下は先のリーマン・ショック前後の実物資産の値動きです。ご存じのように2008年は株にとってひどい年で、世界の主要な株価指数は半分ほどにもなってしまいました。

(アメリカ宝石商National Gem Stone社サイトより:ミャンマーの非加熱ルビー、1カラット石の価格推移)

(イギリスのコイン商Stanley Gibbons社サイトより:イギリスRare Coin Indexの推移)

⇒青線がRare Coin Index(レア・コイン指数)

(Kitco社サイトより:金先物価格推移)

単なる入札代行ではなく、このサイトの主催者である田中がコンサルさせて頂きます、コイン初心者の方でも安心してご利用いただけます。