過去に書いた経済コラムよりFrom the economic column I wrote in the past

複利についてちゃんと考えてみる

2024年7月31日

先日僕は同じタイトルのメルマガを書きました。

でも残念ながら僕のITスキルは低く、メルマガでグラフを使って説明することはできませんでした。複利効果を簡単に理解する方法はグラフ化ですが、残念ながらそれができませんでした。

今回のコラムではグラフを使って、よりわかりやすく複利の効果とその大切さについて説明させていただきたいと思います。

曽呂利新左衛門(そろりしんざえもん)

みなさんも曾呂利新左衛門の逸話を聞いたことがあると思います、この人は豊臣秀吉の御伽衆(おとぎしゅう)の一人で頓智に富んだ人だったそうです、あるひ曽呂利は秀吉から「頓智話の褒美として何が欲しい?」と聞かれ、「米粒を一粒ください、一日目は一粒、二日目は2倍の二粒、三日目はその2倍の四粒、四日目も2倍の八粒・・・、こんなふうにして100日のあいだ毎日米粒をください」とお願いしたそうです。秀吉さんは「なんや、そんなもんでええんか」と毎日そのとおり米粒をあげていったそうですが、何日か経つうちに秀吉さんはこの約束の恐ろしさに気づくことになります。

- 一日目⇒1粒

- 二日目⇒2粒

- 三日目⇒4粒

- 四日目⇒8粒

- 五日目⇒16粒

このあたりまでは可愛いい数字ですが、10日目になると米粒の数は1024粒になります、そこからさらにスピードアップし20日目は100万粒ほど、30日目は10億粒、40日目は1兆粒です、そして60日目には100京粒を超えてしまう計算です。

お米一粒の重さは0.02グラムほどなので、100京粒なら2300トンほどになるはずです。

この話はたぶん後世に作られた頓智話の一種だと思いますが、それでもその時点で、複利の効果は知られていたことになります。

投資の世界で毎年2倍におカネが増えてゆくという仮定に現実味はありませんが、たとえばアメリカ株の長期的な平均リターン(年率)が5%前後であることから考えて、年率5%程度の仮定に無理はないはずです。

では以下のような想定で、私たちの資産が増えてゆくとしたなら、その増え方はどんなグラフになるのでしょう。

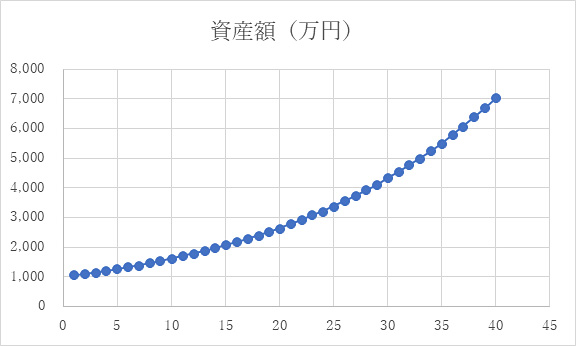

(例1)

・初年度の投資額:1000万円

・年率平均リターン(税引き後):5%

・運用期間:40年

(自作、横軸は経過年数、縦軸はその時点の資産額(単位:万円))

右に行くほどグラフの傾斜が急になっている様子がわかります。曽呂利新左衛門の例では増加率は100%(すなわち2倍)でしたが、本例では5%です。グラフの傾きはなだらかではありますが、それでも子供が子供を産む効果(「複利効果」=「雪だるま効果」)が効いているのはわかります。

メルマガでもお話ししましたが、複利効果は

「収益率」

「運用期間」

「初期投資額」

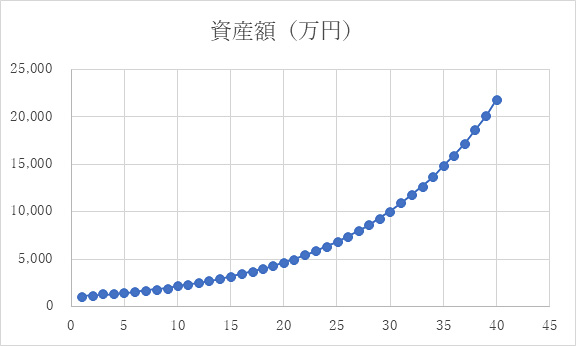

の3つの要素が大きくなればなるほど大きくなりますが、よりわかりやすくするために、以下の条件でグラフ化してみます。すなわちほかの条件は変えず、年間平均リターンのみ5%⇒8%へ増やします。

(例2)

・初年度の投資額:1000万円

・年率平均リターン(税引き後):8%

・運用期間:40年

(自作、横軸は経過年数、縦軸はその時点の資産額(単位:万円))

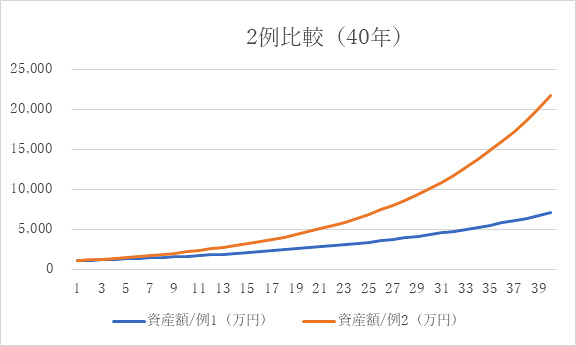

縦軸の刻みが違いわかりにくいので、もっと比べ安くするために、(例1)と(例2)を一つのグラフに入れてみると下のようになります。

青い全は(例1)で収益率5%、赤い線は(例2)で同8%です。

(自作、横軸は経過年数、縦軸はその時点の資産額(単位:万円))

皆さんの多くはこのグラフをみてちょっとビックリされるのではないでしょうか、たしかに5%と8%の差は大きいですが、40年後の資産残高は

5%の場合:7000万円

8%の場合:2億2000万円

となり、その差は1億5000万円ほどにもなる計算です。

複利効果をちゃんと考えた場合、私たちの資産運用はどうあるべきか

上のグラフから私たちはいろんなことを学ぶことができます。

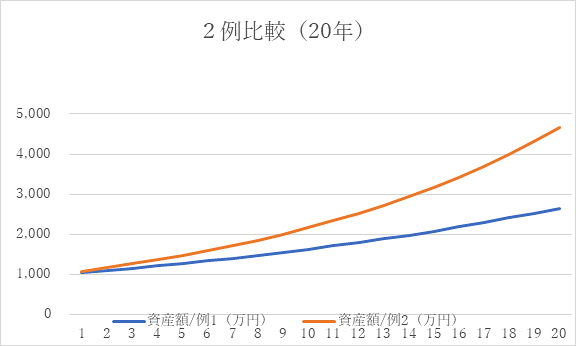

まず長期投資の効果です、上のグラフは40年という時間軸で想定した運用結果ですが、現実ではなかなか40年というわけにはゆきません、本レポートをお読みの方の中心年齢は50歳代だと思いますが、いまから運用を始めるとしたらその運用期間はせいぜい20年ほどではないでしょうか。

もちろん20年でも一定の効果はありますが、下のグラフのように開始時点の資産1000万円は20年後

5%の場合:2600万円(40年運用の37%)

8%の場合:4700万円(40年運用の21%)

にとどまります。

(自作、横軸は経過年数、縦軸はその時点の資産額(単位:万円))

このことから私たちは以下のことを学ぶことができます。

原則1

50歳代から始めるのもいいが、手元に余裕資金があるならできるだけ早く運用を始めたほうが良い、余裕資金が少ない若いうちは少額でもいいので積立投資を続けるべき

次に初期投資額と運用成果についてです、僕はさきほど以下のようなお話をしました。

複利効果は

「収益率」

「運用期間」

「初期投資額」

の3つの要素が大きくなればなるほど大きくなる

先ほどの(例1)(例2)で見たように、

- 初年度の投資額:1000万円

- 年率平均リターン(税引き後):5%

- 運用期間:40年

の条件で運用した場合、当初資金1000万円は40年後に7000万円になりますが、初期投資額を2000万円とした場合、40年後の資金は2倍の1億4000万円です。

身の丈に合った資産配分が大切なのは言うまでもありませんが、逆にいえば必要以上の現預金を持つことは、それ自体リスク要因になりかねません。将来のライフプランから適正に資産を配分し、積極運用部分は長期で運用するという姿勢が求められると思います。

原則2

ライフプランからハイリスクな資産への配分額を決め、その範囲の中で積極的にリスクをとることが望ましい

最後に収益率の大切さです。上の2つの事例から5%運用と8%運用では40年後に5倍近く残高が違ってくることがわかりました、5%がアメリカ株(S&P500指数)の長期的な運用成果ですから、まあ大雑把に言って私たちは株式投資から年率5%程度のリターンを挙げられる可能性が高いと思います。もちろんリーマン・ショックや日本のバブル崩壊のようにひどい出来事もありますが、世界株に広く分散しておけば長期的に5%程度のリターンが挙げられると意識しておいていいと思います。

問題はここからです、5%と8%の成果の差が40年後に5倍ほど広がるなら、なんとか頑張って8%の収益を狙おうとする考えはあっていいと思います。その場合は世界株インデックスや日本株インデックスのようなインデックス運用ではなく、個別株による超過リターンを取りにいかなければなりません、僕の経験から8%、10%、場合によっては平均10%以上のリターンを取りに行くことは可能ですが、それなりの勉強や研究が必要で、しかもそこに気分によるムラがあってはなりません、一時の欲や損得勘定で初めても20年、40年は長いです。「好きこそものの上手なれ」、株式投資というものが好きであることは重要ですが、それ以上に地道な根気や努力が求められる世界です。くじけそうになることもありますが、なによりムラなくコンスタントに続けることが重要です。逆に言えばそのような「地道な積み上げ、積み重ね」ができる人ならば、個別株投資で8%や10%のリターンを追求していいと思います。

原則3

手間なしインデックス運用なら5%、個別株なら年率8%-10%、場合によってはそれ以上のリターンも狙えるが、それなりの努力、勉強、研究の積み重ねが必要だし精神の安定も求められる。

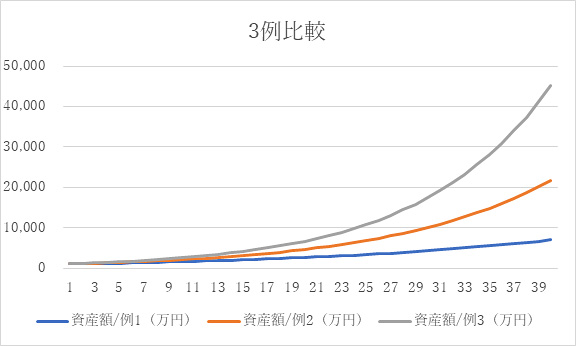

ご参考までに下のグラフは(例1)⇒5%運用、(例2)⇒8%運用に加え、(例3)として10%運用を加えたグラフです。

(自作、横軸は経過年数、縦軸はその時点の資産額(単位:万円))

単なる入札代行ではなく、このサイトの主催者である田中がコンサルさせて頂きます、コイン初心者の方でも安心してご利用いただけます。